行业动态

欧盟碳边境调节机制CBAM梳理

“碳关税”、CBAM,成为近期人们关注和讨论的热点,关于它们的由来,其实施究竟会带来哪些方面影响,相关企业如何应对,目前已有不少专家学者从不同角度进行解析讲述。本文将通过对相关权威论述进行综合梳理,从背景、立法、影响到建议,为大家带来更全面的欧盟碳边境调节机制CBAM综述。

序言

碳关税最早由法国前总统希拉克提出,也称边境调节税(BTAs),意在希望欧盟国家针对未遵守《京都协议书》的国家征收商品进口税,主要是发达国家对于发展中国家进口的排放密集型产品(例如钢铁、铝、水泥以及一些化工产品)征收进口关税。2021年7月,欧盟委员会推出碳关税提案——碳边境调整机制,即Carbon Border Adjustment Mechanism,简称 CBAM,旨在落实欧盟气候目标。

CBAM是主权国家或地区在实施国内严格气候政策的基础上,对进口的高碳产品征收二氧化碳排放特别关税。欧盟轮值主席国法国的经济与财政部长布鲁诺·勒梅尔说:“这一机制将起到三方面作用:一方面提供了加速欧盟相关行业脱碳的工具;另一方面,将激励其他国家更加可持续发展,减少碳排放;此外, 这一机制也是对加速欧洲能源独立战略的响应。”

欧盟立法程序

欧盟的立法主体包括欧盟委员会、欧洲议会和欧盟理事会。

欧盟委员会(European Commission)(以下简称“欧委会”)是负责提出各项技术立法议案的机构,是唯一有提案权的立法机构,相当于“欧洲政府”。这些议案绝大多数需由理事会通过才具有法律效率。目前欧盟委员会下设38个总司,每个总司负责某些领域的工作。通常由欧委会向欧盟理事会和欧洲议会提交立法草案以便获得修正和批准。

欧盟理事会(Council of the European Union)又称欧盟部长理事会,是共同体的主要决策机构和立法机构。

欧洲议会(European Parliament)由共同体各成员国的代表组成,是参与欧洲立法的重要机构。

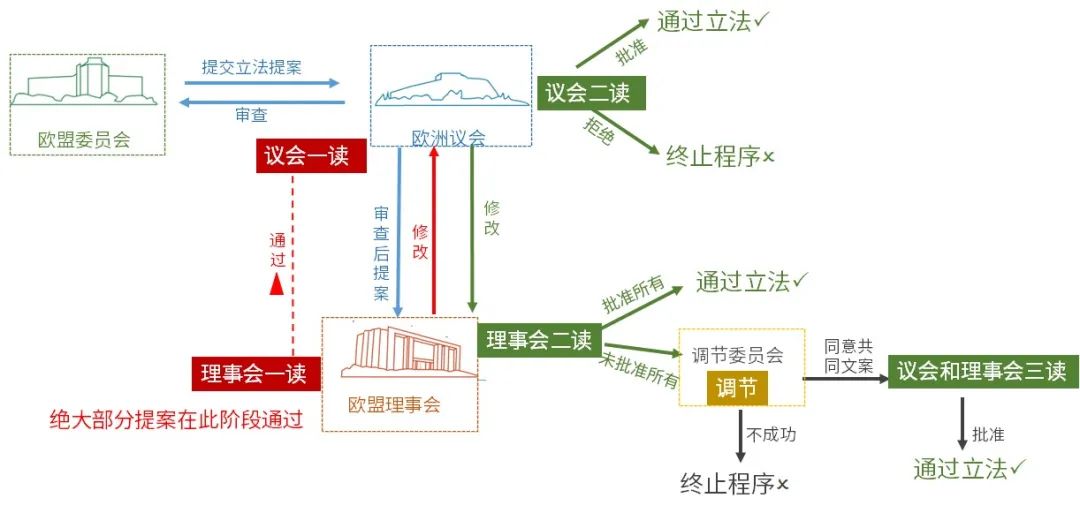

CBAM的立法程序属于一般立法程序,立法程序如下图所示:

图1 欧盟一般立法程序

目前CBAM通过了欧洲议会“一读”,进入欧盟理事会“一读”。

CBAM立法进展

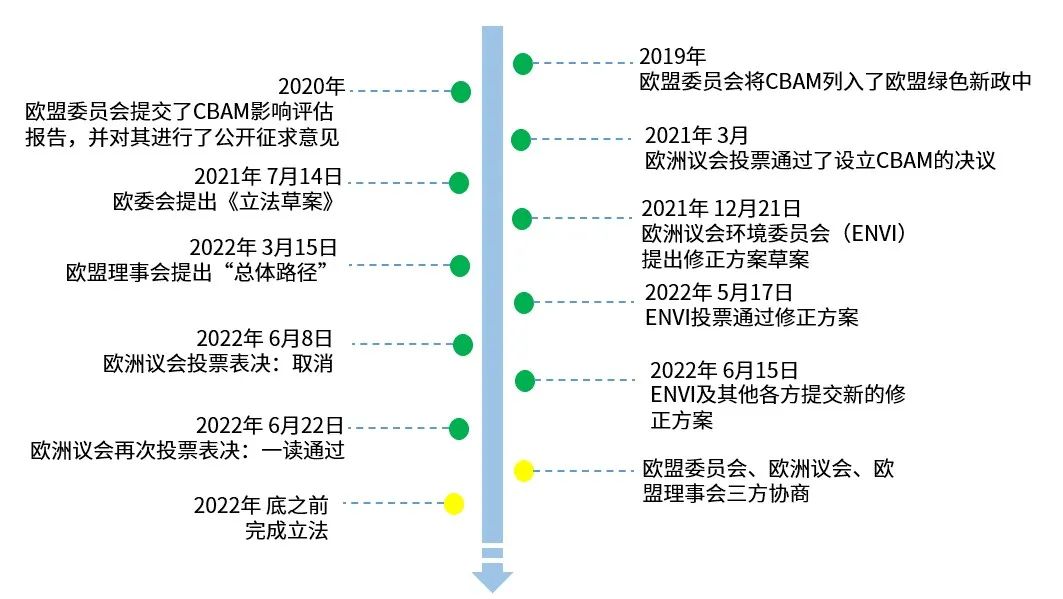

CBAM从提出到现在的立法进展,如图2所示:

图2 碳边境调节机制立法进展图

目前CBAM仍未正式生效,欧盟理事会将继续讨论研究对自有资源、国际合作等问题,在取得足够进展后开始与欧洲议会进行谈判以便获得批准生效。

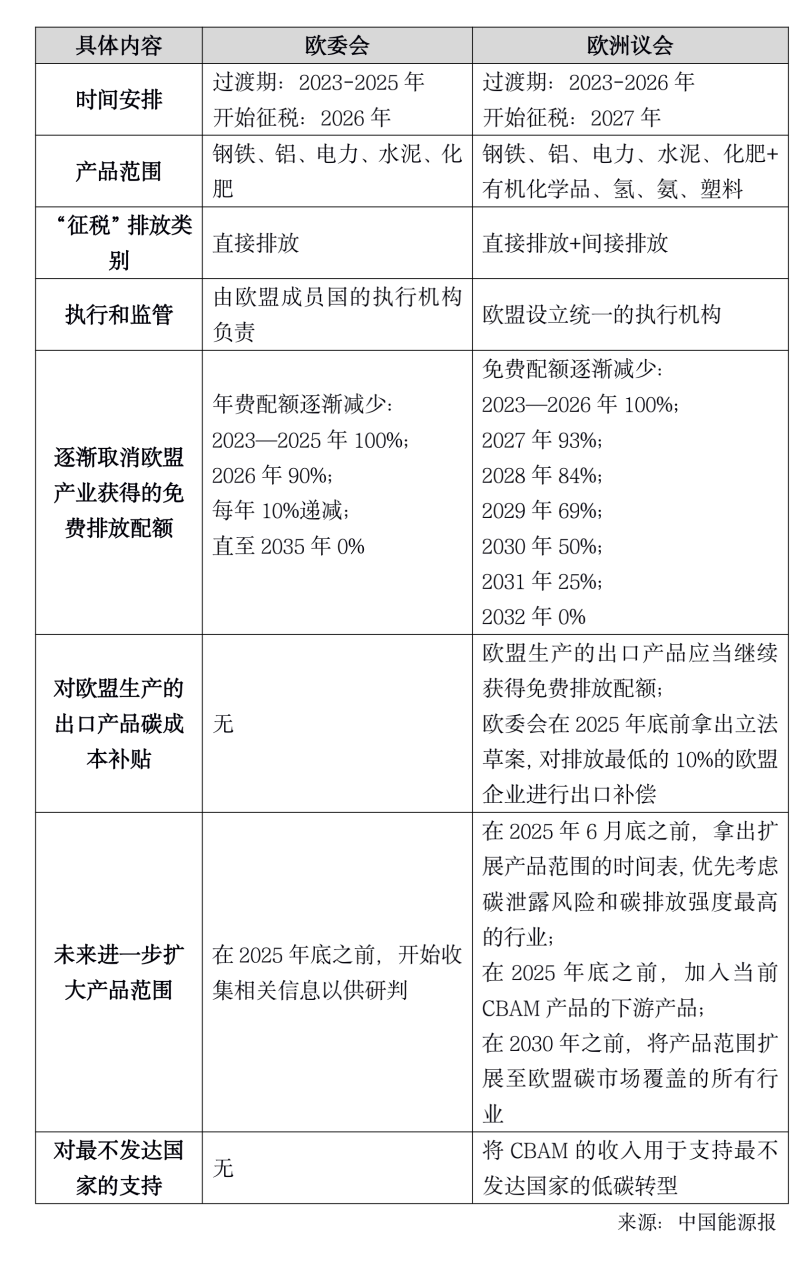

“立法草案”V.S.“修正方案”

关于CBAM最新的欧洲议会的“修正方案”和欧委会的“立法草案”重要变化作对比。对比表格如下:

表1 立法草案与修正方案对比表

CBAM的影响

目前各界对于CBAM将会带来的影响议论纷纷,这里从国内影响和国际影响两方面加以整理。

1.对我国出口贸易产生潜在威胁,增加企业碳成本

欧盟多年来实行碳减排管制措施的过程,实质上也是其高碳行业生产转移至发展中国家的过程。发展中国家由于碳泄漏的影响,加之对欧盟成员国的贸易依存度高,碳排放量一直居高不下。中国是世界最大的贸易出口国,也是碳排放量最大的发展中国家,欧盟此举无疑将对我国出口贸易企业和出口贸易收入产生较大的潜在威胁。海关数据显示:2021年有机化学品出口共计2114.7万吨,出口金额为692亿美元,其中根据化学品平均产值排放计算2021年我国化学品出口对应排放超过1000万吨,出口欧盟也占到一定比例,CBAM正式启动需要缴纳的碳成本粗略估计在2亿至5亿欧元之间。出口成本的上升将使企业商品在欧盟市场的竞争力大幅受损,某些企业可能因价格竞争优势的丧失而失去市场份额,甚至退出欧洲市场,而贸易额的丧失也极有可能引发企业裁员、关停等一系列连锁反应,从而增加社会不稳定因素,影响正常社会生活与经济运转。

2.对我国财税机制发展和健全碳市场提出迫切要求

欧盟CBAM的实质是对进口商品在出口国未支出的碳排放成本进行收费。这就对商品出口国的财税机制提出一定要求。对于我国而言,若要防止碳排放成本外流,必须建立起完善的财税机制,覆盖相应的碳排放产业领域,但我国目前尚不具备这一制度条件。碳定价作为应对气候变化的重要机制,涵盖了碳税与碳交易制度。我国虽然已建立了全国碳排放权交易市场,但仍面临顶层设计不健全、碳排放监测核查体系问题突出、行业扩维和有偿配额启动难等多重问题,叠加能源价格上涨、经济增长乏力等宏观条件,碳市场建设仍要破除诸多拦路虎,时不我待。加大国内碳市场覆盖面,增加有偿配额比例和降低中欧碳价差距,能有效地将出口企业所需缴纳的碳关税留在国内,但同时需要与国内产业整体承受水平进行有效平衡。面对多重矛盾之间的权衡,未来5年将成为我国碳市场建设的抉择期以及与国际接轨的关键时期。

3. 增强了我国企业低碳转型的紧迫性

经过多年发展,许多高耗能产业已成为我国重要的支柱产业,创造了大量的经济价值,缓解了社会就业压力。高碳行业社会依存度高,产业结构调整无法在短期内完成。在我国实现碳达峰、碳中和目标过程中,煤炭、钢铁等高碳排放、过剩产能行业,面临着绿色转型压力。而CBAM时间表更为紧迫,一旦实施,必将加重我国高碳排放产业的负担。许多传统高碳行业可能面临融资成本增加、排放成本上升等问题,经营和转型压力非常大。

4.增加电力间接排放将加大绿电消费需求

欧委会原草案并未将电力间接排放纳入CBAM范围,但新规则明确提到纳入电力间接排放。对于我国出口型企业而言,在生产中使用绿电,将降低企业的间接排放量,从而降低企业的CBAM成本。当前,绿电交易在国内是企业实现绿色低碳发展的重要途径,CBAM价格的传导作用,有可能成为促进国内绿电开发与消纳的重要积极因素。

至于国际影响,更多体现在对高碳行业依存度高的发展中国家经济的负面影响。短期而言,欧盟此举将削弱发展中国家企业在欧洲市场的竞争力。长远看来,如果企业不能在商品质量以及生产效率上取得优势,可能将被迫退出欧洲市场,对经济产生负面影响,这对于国内经济本就受疫情冲击的发展中国家而言,可谓雪上加霜。更严峻的是,或将迫使发展中国家对欧盟贸易政策发生改变,可能引发贸易争端。

总结与建议

总体而言,当前国内外环境的多变性预示着CBAM的进程仍有变数,其规则也将持续变化。就碳关税这一机制本身而言,欧盟碳关税是起点,但不会是终点,以美国、加拿大为代表的发达国家对于设立自身碳关税机制的动作越来越频繁。因此,短期对我国企业而言,可以利用机制不完善或者过渡期等阶段性特点来延缓或降低碳关税付费,但从长期来看,唯有通过加快用能结构低碳化转型和提高碳管理能力,才是应对国际间碳关税机制发展的根本举措。

因此,建议受影响的出口行业、企业密切追踪欧盟政策变化,做好CBAM政策变化风险带来的影响分析评估,并加强对欧盟碳关税条款的合规性应对;及时测算出口产品的碳排放量,并根据产品现有的碳排放来源,通过加大可再生能源利用、参与绿电交易、实施技术减排等方式,降低碳排放量,并建立内部碳价风险应对机制,评估碳价成本上涨对整体经营成本的影响,提前做好产品结构优化调整。

作者:龚立丽,天津排放权交易所咨询业务部高级经理

Copyright © 2019 天津排放权交易所 Ice.All Rights Reserved.

津ICP备17006934号

津公网安备 12019002000231号

津公网安备 12019002000231号

技术支持:信息技术部